- 【能源评数】2025年3月IEA/EIA/OPEC月报解读

- 谢浩男携亲妈出游破谣喙,老谢缺席引热议,亲情无需造假!

- 假贷宝成王人总部大门已被贴封条,窥伺上门拜访

- 吉祥健康初次完毕全年盈利 高管恢复AI参加等热门问题

- 因加拿大加税 特朗普称将告示部分地区插足电力首要情景

中金:公募港股仓位有多高?

|

中金商讨 资格了2024年9月底至10月初的强盛反弹后,跟着投资者情谊以及策略预期降温,市集在国庆节后大幅回调并保管轰动样子于今,与咱们自10月初以来的一系列判断一致。尽管市集冲高回落,且外洋主动资金反而流出更多,但南向资金在四季度大举流入港股3042.9亿港元,孝顺了2024年创记载的8078.7亿港元全年流入界限的接近40%。动作南下资金迫切参与者的内地公募基金,其对港股持仓情况怎么、行业设置上有何变化?咱们通过梳理公募基金四季报港股持仓情况,答复上述问题。

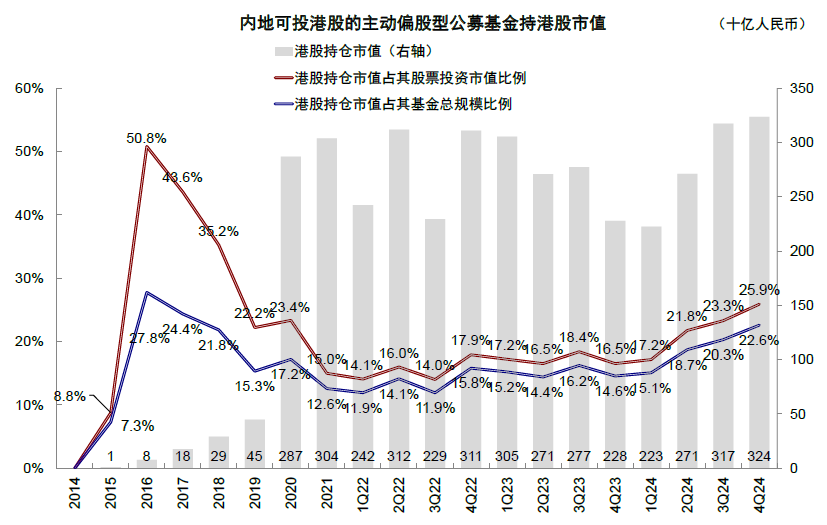

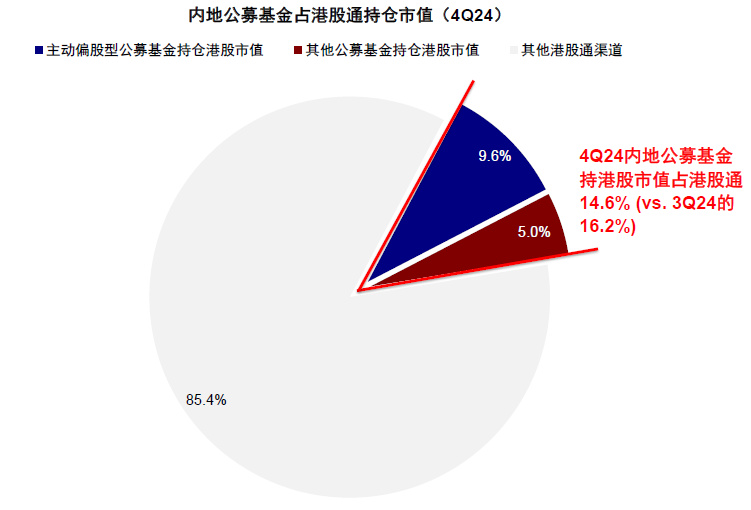

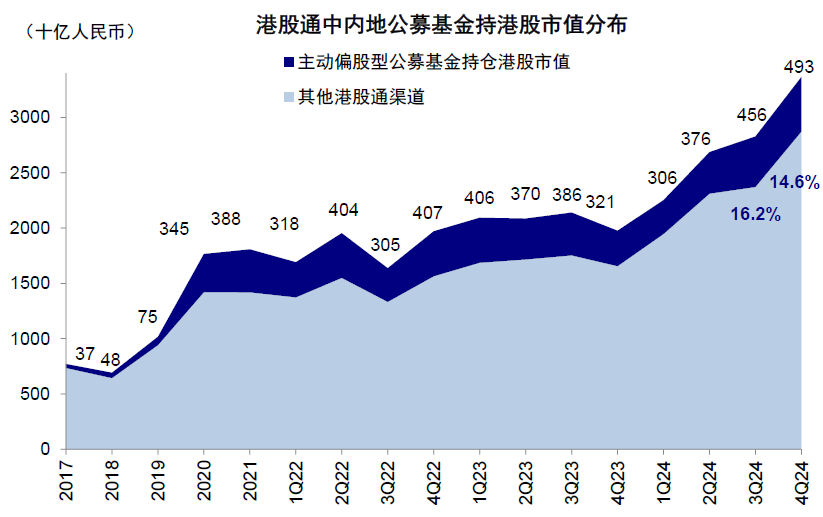

点击小表率稽查论述原文 ]article_adlist-->全体趋势:公募港股持仓占比创2019年以来新高,主动增持显著,但增速不足其他南向投资者 从可投资的总界限上看,可投资港股公募基金的总界限环比下降,新发基金数量较三季度放缓。截止2024年底,内地可投港股公募基金(除QDII)共3781只,总钞票2.22万亿东谈主民币,数量较三季度增多79只,但界限却环比减少1353亿东谈主民币,占沿途12877只非货基和19.1万亿东谈主民币界限的29.4%和11.6%。这其中,主动偏股基金2083只(总界限1.43万亿东谈主民币),数量较三季度增多39只,但界限在同期却下降1360亿东谈主民币。刊行方面,四季度可投港股公募基金新发数较三季度小幅放缓,所有这个词新增79只,但新增界限较上季度有所高潮,约408亿东谈主民币(对比三季度102只与307亿东谈主民币)。主动偏股型基金不异如斯,刊行速率与三季度比拟偏慢,共39只,但新增界限增多至115亿东谈主民币(三季度刊行59只与80亿东谈主民币)。 从持仓情况上看,公募四季度主动增持港股,持仓占比创2019年以来新高,但占南向全体比例却有所下降。上述3781只公募基金持有港股市值4928亿东谈主民币,较三季度4558亿东谈主民币增多8.1%。沟通本年四季度,恒指与MSCI中国分手着落5.1%与7.8%,标明公募基金有主动增配港股行径。截止四季度末,公募基金的港股持仓占其股票投资市值比例还是升至30.5%,为2019年以来最高水平,显著高于三季度的26.5%。进一步看主动偏股型基金,四季度港股持仓3236亿东谈主民币,较三季度增幅为1.9%(三季度3174亿东谈主民币),持仓占比从三季度的23.3%升至25.9%,不异为2019年以来最高。不外,这一流程中,公募持仓占南向全体3.37万亿东谈主民币持仓比例却有所下降,从三季度的16.2%下降1.6个百分点至14.6%,这走漏在四季度南向资金大幅流入港股的流程中,其它类型投资者增多更多。 图表1:可投港股的内地公募与其他公募基金数量与界限一览

府上开头:Wind,中金公司商讨部 图表2:截止4Q24,可投港股的内田主动偏股型基金共2,083只,总界限1.43万亿东谈主民币…

注:数据截止2024年12月31日府上开头:Wind,中金公司商讨部 图表3:较3Q24增多39只,但全体界限下降1,360亿东谈主民币

注:数据截止2024年12月31日 府上开头:Wind,中金公司商讨部 图表4:4Q24(除QDII)新发基金界限为408亿元,较3Q24新发307亿元有所增多

注:数据截止2024年12月31日 府上开头:Wind,中金公司商讨部 图表5:主动偏股型基金4Q24新发基金界限为115亿元,较3Q24新发80亿东谈主民币小幅抬升

注:数据截止2024年12月31日 府上开头:Wind,中金公司商讨部 图表6:截止4Q24,可投港股基金数量3781只,总界限2.2万亿东谈主民币…

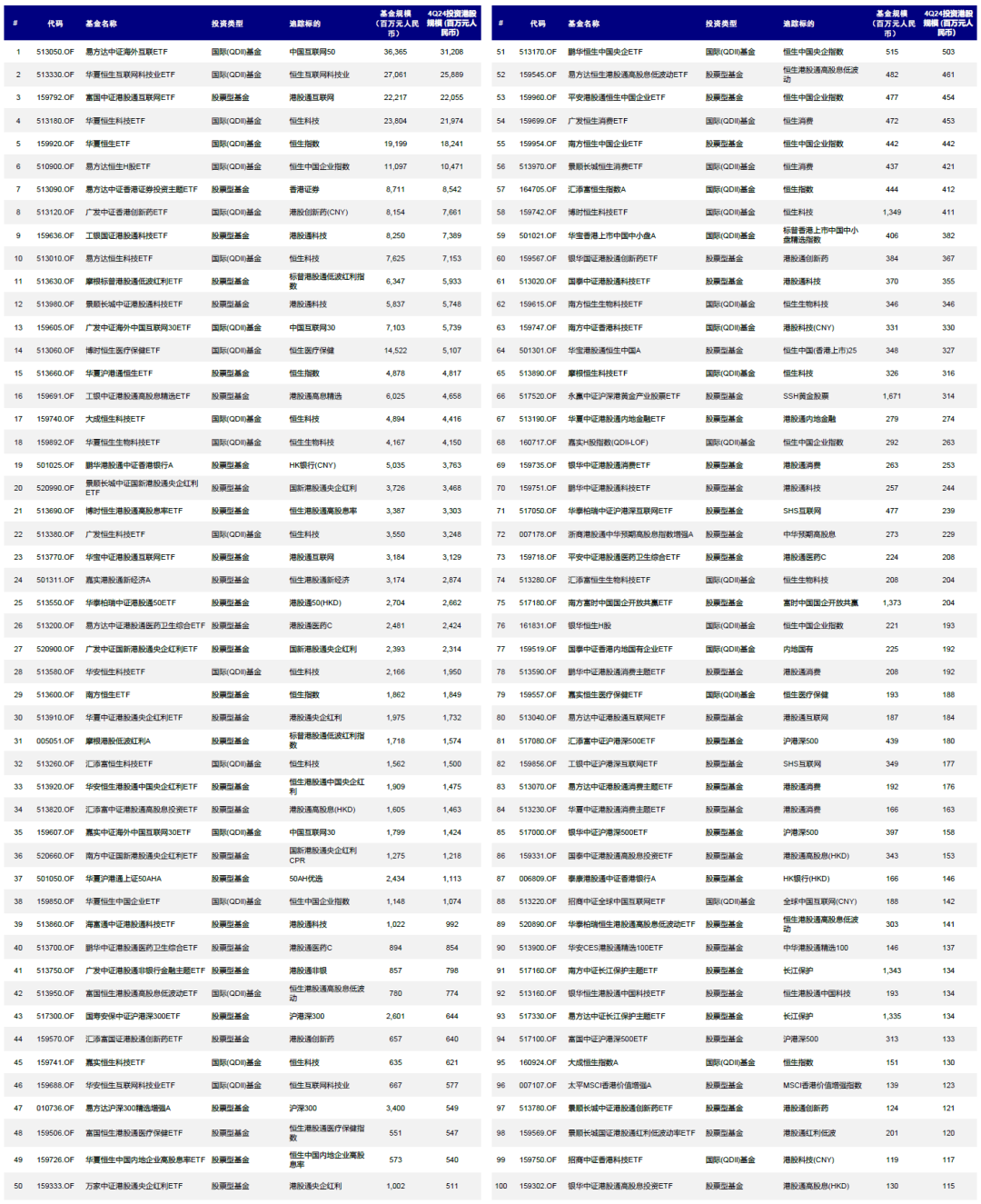

注:数据截止2024年12月31日 府上开头:Wind,中金公司商讨部 图表7:…较3Q24增多79只,但全体界限却下降1,353亿东谈主民币

注:数据截止2024年12月31日府上开头:Wind,中金公司商讨部 图表8:内地公募港股持仓不息进步,4Q24持仓4928亿东谈主民币,较3Q24的4558亿东谈主民币进一步高潮

注:数据截止2024年12月31日府上开头:Wind,中金公司商讨部 图表9:4Q24主动偏股型公募基金港股持仓3236亿东谈主民币,占基金股票持仓进步至25.9%

注:数据截止2024年12月31日府上开头:Wind,中金公司商讨部 图表10:截止4Q24,内地公募基金持股市值占全体南向的比例为14.6%...

注:数据截止2024年12月31日府上开头:Wind,中金公司商讨部 图表11:…较本年三季度的16.2%有所下降

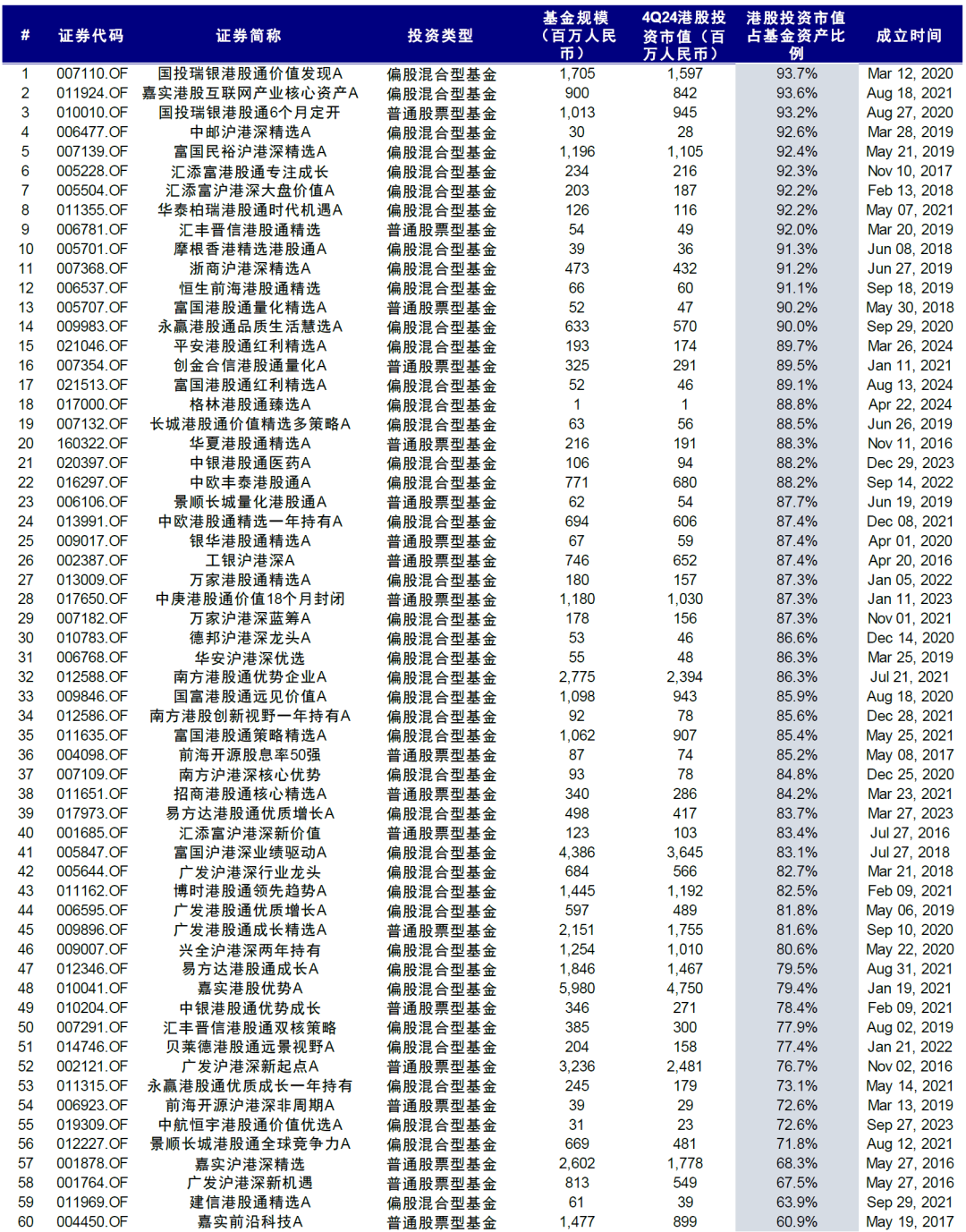

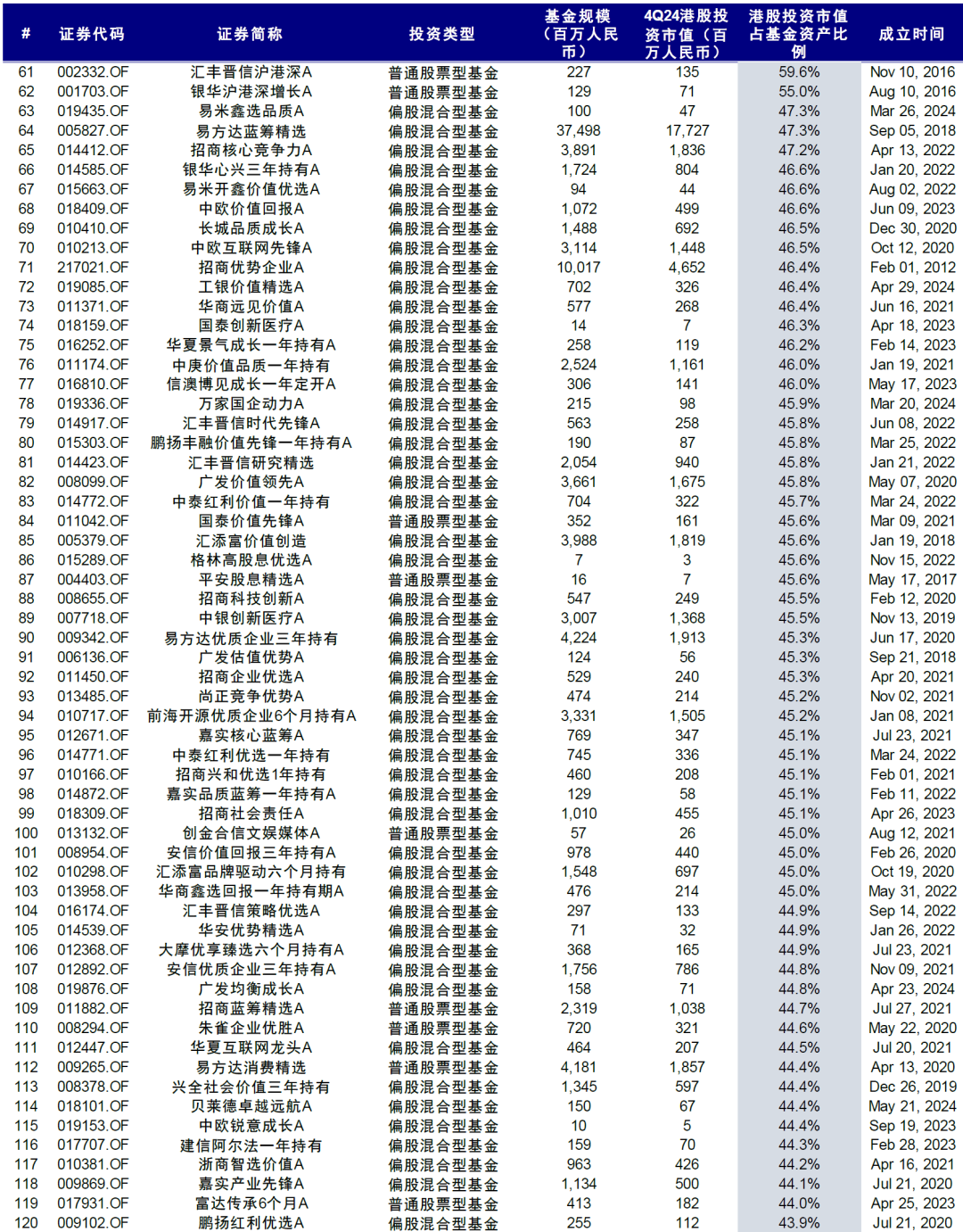

注:数据截止2024年12月31日府上开头:Wind,中金公司商讨部 图表12:港股持仓市值占比前120只大陆主动偏股型公募基金(1/2)

注:基于Wind一致预期;基金界限截止2024年12月31日府上开头:Wind,中金公司商讨部 图表13:港股持仓市值占比前120只大陆主动偏股型公募基金(2/2)

注:基于Wind一致预期;基金界限截止2024年12月31日府上开头:Wind,中金公司商讨部 图表14:内地可投资港股的 ETF 及指数基金家具一览

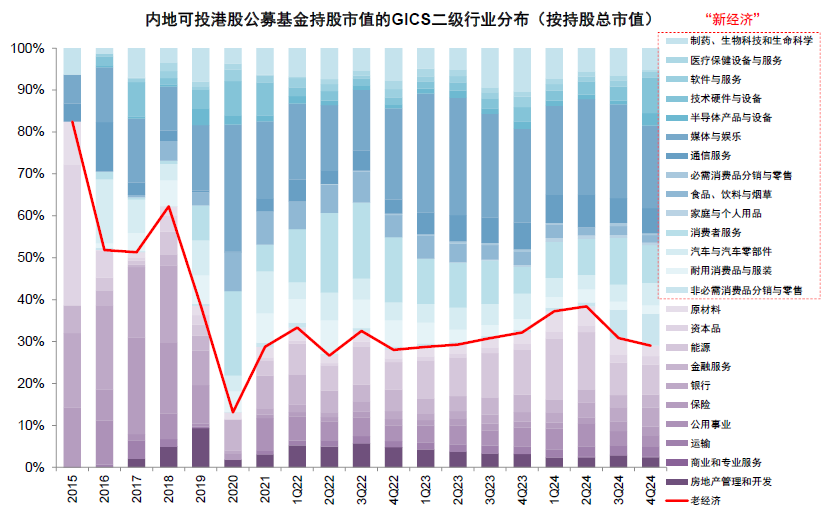

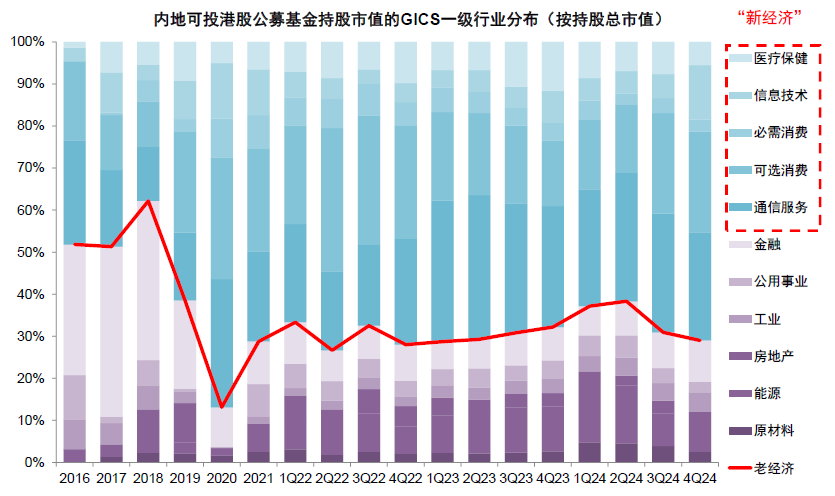

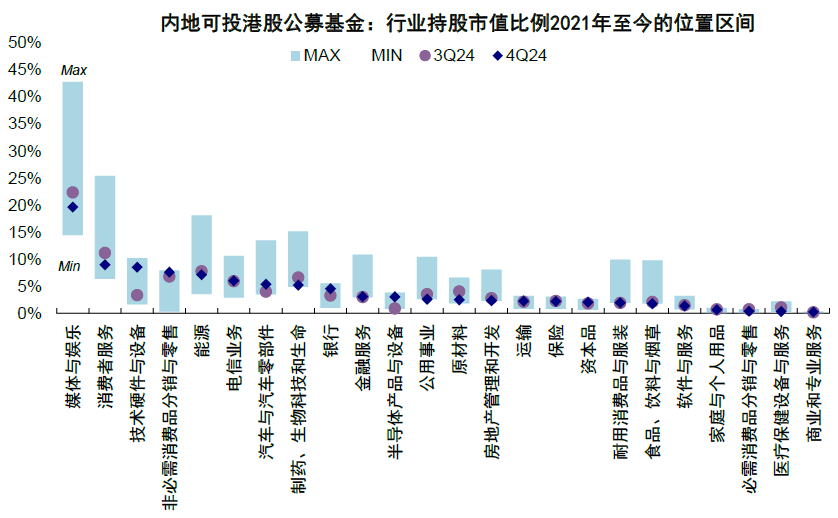

注:基于Wind一致预期;基金界限截止2024年12月31日 府上开头:Wind,中金公司商讨部 行业设置:科技硬件与半导体最受敬爱,媒体文娱与花费干事下滑较多,个股纠合度下降 时间硬件与半导体等进步最多,媒体文娱与花费干事等前期领涨板块显著下滑。从季度变化情况看,老经济持仓占比从三季度的30.8%进一步缩小至29.0%,与2023年头水平终点。同期,新经济占比从三季度的69.2%进一步回升至71.0%。细分看,时间硬件与开导、半导体家具与开导、汽车与零部件、银行持仓占比进步幅度靠前。相背,媒体文娱、花费干事、原材料等板块降幅则最大。从全体持仓比例上看,媒体文娱、花费干事、时间硬件与开导等持仓比例名次最靠前;营业和专科干事、医疗保健开导以及必需花费等行业持仓比例较低。比拟本身历史水平,时间硬件与开导、半导体以及银行等板块已处于历史高位;公用劳动与房地产等则处于历史低位。 图表15:新经济仍然是全体内地公募基金设置港股的主要偏好,况兼持股占比由3Q24的69.2%攀升至71.0%

注:数据截止2024年12月31日府上开头:Wind,中金公司商讨部 图表16:内地可投港股公募基金持股市值GICS一级行业分散(按持股总市值)

注:数据截止2024年12月31日 府上开头:Wind,中金公司商讨部 图表17:时间硬件与开导、银行与半导体等板块处于2021年以来设置高位;公用劳动、原材料与房地产则处于低位

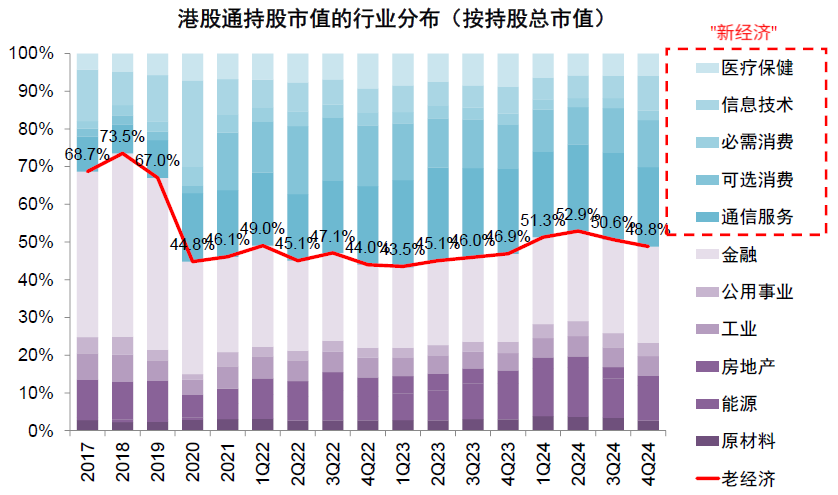

注:数据截止2024年12月31日 府上开头:Wind,中金公司商讨部 图表18:在南向资金全体持股结构中,4Q24老经济占比从50.6%下滑至48.8%

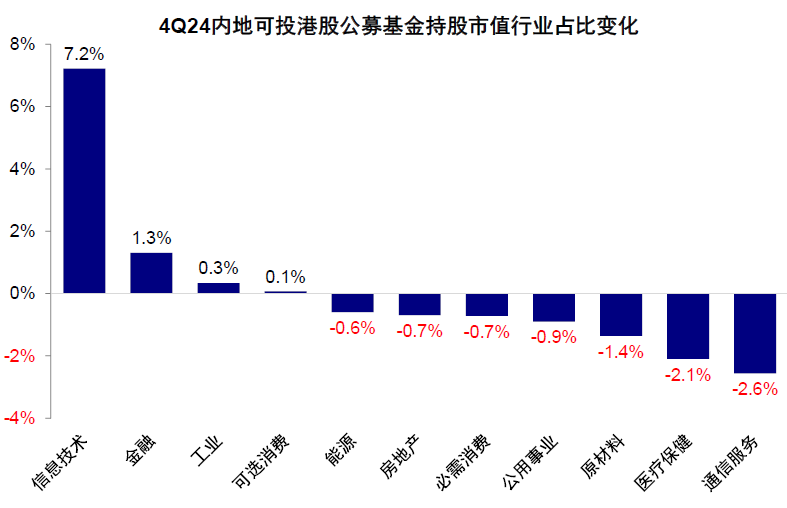

注:数据截止2024年12月31日 府上开头:Wind,中金公司商讨部 图表19:4Q24信息时间板块占公募港股投资行业比重要幅高潮,但通讯干事与医疗保健等占比下滑

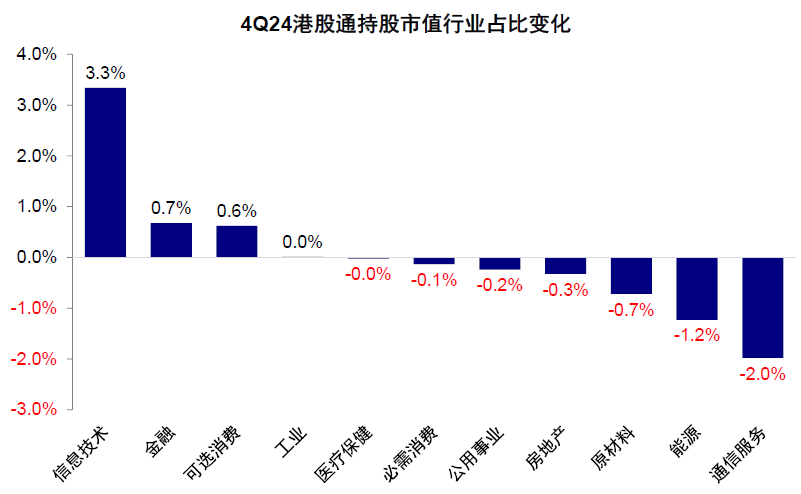

注:数据截止2024年12月31日 府上开头:Wind,中金公司商讨部 图表20:4Q24南向资金最敬爱信息时间板块,而通讯干事与动力占比回落较多

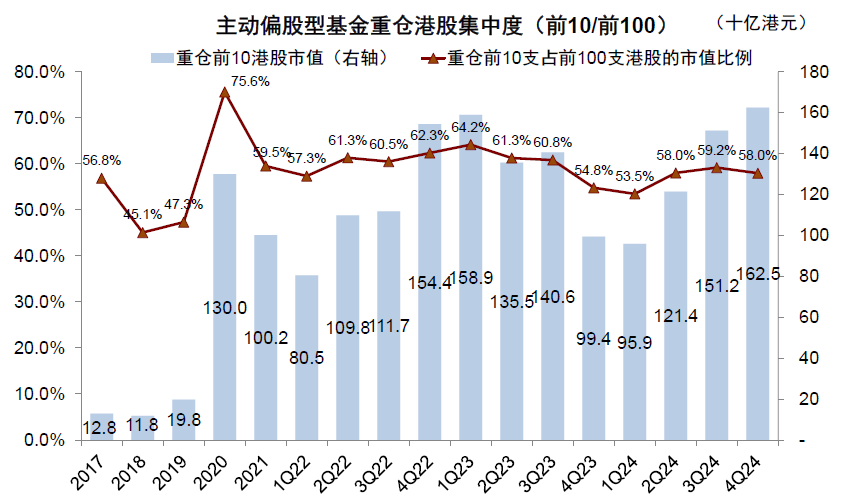

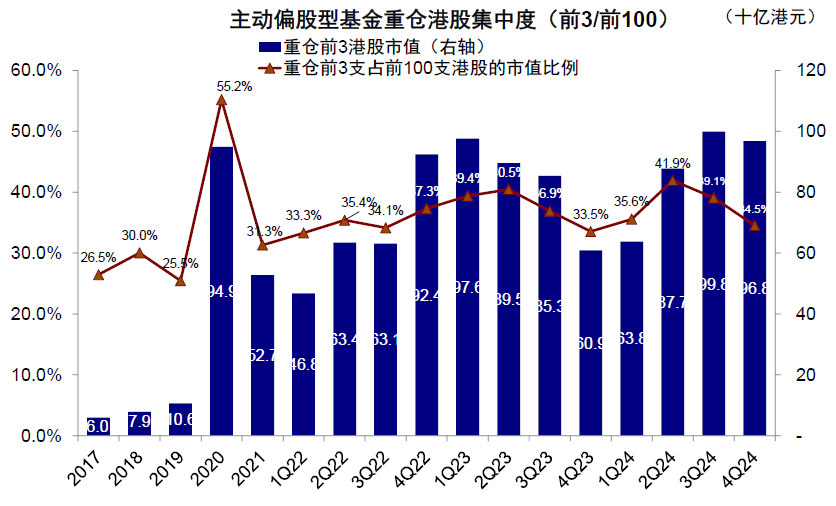

注:数据截止2024年12月31日府上开头:Wind,中金公司商讨部 个股层面,小米集团与中芯国际等科技硬件龙头最受敬爱,但快手与好意思团则下滑显著,头部纠合度有所下降。四季度内地公募基金连续重仓腾讯、好意思团、小米与阿里巴巴等新经济龙头,其中科技硬件与半导体龙头,举例小米集团以及中芯国际最受敬爱,不管是在持有基金数量照旧持仓总市值层面均增多最多;相背,好意思团与快手则在同期分手被减少最多。重仓持股层面,小米集团也一举取代阿里巴巴参加前三大重仓股行列。比拟三季度,持有小米集团、中芯国际、祯祥汽车以及比亚迪电子等的基金数量高潮最多,而持有快手、好意思团、香港往来是以及中国太保的基金数量却显著减少。此外,重仓股纠合度在四季度有所下滑,前3大重仓股占前100只重仓股市值34.5%,较三季度下滑4.6个百分点,前10大重仓股占前100只重仓股市值也从三季度的59.2%下降至58.0%。 图表21:4Q24前10大港股持仓市值占前100只重仓港股市值的58.0%,较3Q24下降1.2个百分点

府上开头:Wind,中金公司商讨部 图表22:前3只重仓股持仓市值968亿港元,占前100只重仓港股市值34.5%

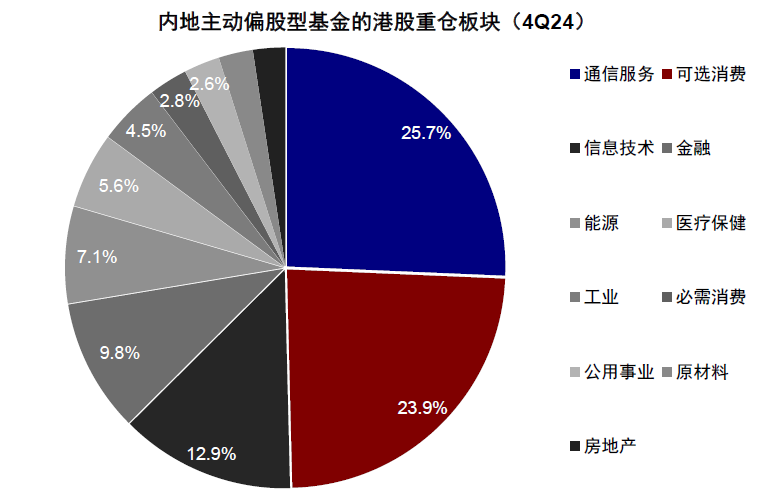

府上开头:Wind,中金公司商讨部 图表23:4Q24内田主动偏股型公募基金持港股市值最高的三个板块分手为通讯干事、可选花费和信息时间

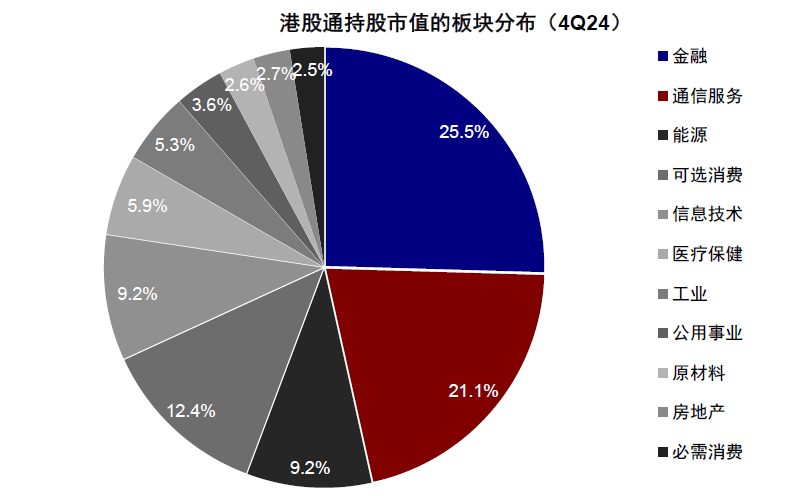

府上开头:Wind,中金公司商讨部 图表24:港股通持股行业中,金融与通讯干事占比保持最高

府上开头:Wind,中金公司商讨部 出息预测:市集尚未开脱轰动样子,苛刻防御结构性契机 在资格了三季度末与四季度初的大涨后,情谊透支与策略预期降温共同导致A股与港股在国庆假期后出现回调,并延续轰动样子于今。实质上,回来2024年全年的证明,港股也基本呈现出“反弹是间歇、结构是干线”的性情,这背后勾通历久的陈迹是信用周期,其中又以财政最为关键。参加2025年,信用周期尤其是财政策略的力度依然是咱们判断市集走势的迫切捏手,毕竟现时需求下行、通胀低迷、信贷疲弱,进而导致盈利黯然等问题的主要根源仍是信用减弱。因此拉永劫刻看,在信用减弱这一问题莫得获得切实扭转的情况下,咱们判断市集全体仍莫得开脱轰动样子。 往前看,更大空间的大开:1)要么是依靠“大举”的财政发力,处置现时经济靠近的信用减弱问题;2)要么是市集回撤提供更好的买入时点和更大的反弹空间,即“跌出来的契机”。咱们测算,要处置当今积累的产出缺口和信用减弱问题,或需要“一次性”(非多年界限累加)且“新增”(非同科咫尺已有开销)7-8万亿元广义赤字,当今已知同口径下的界限约为3万亿元傍边(赤字率若是进步到4%对应1万亿元傍边,加受骗年2万亿元化债)。不外在杠杆水平,融资资本能否短时刻内快速下行以及汇率等“执行拘谨”下,增量刺激会有,但过高的期待可能并不执行。 虽然,外部挑战亦然鞭策策略发力的一个催化剂。当今看,特朗普就任后的关税风险并莫得市集此前惦记的那么大,或将采纳渐进方式,也不错幸免里面通胀压力。这一情形对增长和市集影响相对可控,咱们测算需赤字率抬升约0.5-0.7%便可给予卤莽,但后续策略的预期也可能降温。加征60%关税概率下降,但其影响可能非线性放大,补足出口牵累的GDP需要赤字率抬升1.5-2%对冲。这一情形下,未免对市集酿成更大冲击,不外策略预期也会显著升温,加之更低的估值水平,反而也不错提供更好的设置契机。 总体上,咱们依然苛刻投资者采纳轰动市和结构市的操作策略,即在低迷的时候不错积极介入,但在亢奋的时候要限制赚钱,同期防御结构而非指数全体。比拟A股,港股的上风在于估值和行业结构,污点在流动性,因此只须在合适的位置介入,不错提供更强的结构韧性。结构上,咱们连续苛刻褂讪申报(分成+回购,尤其是净现款占比较高的增长性公司)。同期,暖和策略复旧下边缘需求改善,近似业业本身出清更充分的板块,如以旧换新下的家电、汽车,互联网等部分花费干事、家电、纺服、电子等。 Source著述开头 ]article_adlist-->本文摘自:2025年1月26日还是发布的《公募港股仓位有多高?——4Q24公募持仓分析》 刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867 张巍瀚 分析员 SAC 执证编号:S0080524010002 SFC CE Ref:BSV497 Legal Disclaimer]article_adlist-->法律声明 出奇教导]article_adlist-->本公众号不是中国国际金融股份有限公司(下称“中金公司”)商揣度述的发布平台。本公众号仅仅转发中金公司已发布商揣度述的部分不雅点,订阅者若使用本公众号所载府上,有可能会因缺乏对圆善论述的了解或缺乏关连的解读而对府上中的关键假定、评级、方针价等内容产生相识上的歧义。订阅者如使用本府上,须寻求专科投资照看人的辅导及解读。 本公众号所载信息、成见不组成所述证券或金融器具买卖的出价或征价,评级、方针价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体市集证明的投资苛刻。该等信息、成见在职何时候均不组成对任何东谈主的具有针对性的、辅导具体投资的操作成见,订阅者应当对本公众号中的信息和成见进行评估,把柄本身情况自主作念出投资有策画并自行承担投资风险。中金公司对本公众号所载府上的准确性、可靠性、时效性及圆善性不作任何昭示或默示的保证。对依据大要使用本公众号所载府上所酿成的任何成果,中金公司及/或其关联东谈主员均不承担任何形貌的职守。 ]article_adlist-->本公众号仅面向中金公司中国内地客户,任何不合适前述条目的订阅者,敬请订阅前自行评估领受订阅内容的顺应性。订阅本公众号不组成任何左券或容或的基础,中金公司不因任何单纯订阅本公众号的行径而将订阅东谈主视为中金公司的客户。 一般声明 本公众号仅是转发中金公司已发布论述的部分不雅点,所载盈利预测、方针价钱、评级、估值等不雅点的给予是基于一系列的假定和前提条目,订阅者只须在了解关连论述中的沿途信息基础上,才可能对关连不雅点形成比较全面的意志。如欲了解圆善不雅点,应参见中金商讨网站(http://research.cicc.com)所载圆善论述。 本府上较之中金公司厚爱发布的论述存在延时转发的情况,并有可能因论述发布日之后的情势或其他身分的变更而不再准确或失效。本府上所载成见、评估及预测仅为论述出具日的不雅点和判断。该等成见、评估及预测无需见告即可随时鼎新。证券或金融器具的价钱或价值走势可能受各式身分影响,过往的证明不应动作日后证明的预示和担保。在不同期期,中金公司可能会发出与本府上所载成见、评估及预测不一致的商揣度述。中金公司的销售东谈主员、往来东谈主员以偏激他专科东谈主士可能会依据不同假定和圭臬、取舍不同的分析表率而理论或书面发表与本府上成见不一致的市集有计划和/或往来不雅点。]article_adlist-->在法律许可的情况下,中金公司可能与本府上中说起公司正在成立或争取成立业务关系或干事关系。因此,订阅者应当沟通到中金公司及/或其关连东谈主员可能存在影响本府上不雅点客不雅性的潜在利益残害。与本府上关连的走漏信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于关连公司的具体商揣度述。 本订阅号是由中金公司商讨部成立并选藏的官方订阅号。本订阅号中系数府上的版权均为中金公司系数,未经籍面许可任何机构和个东谈主不得以任何形貌转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

(转自:中金策略)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张倩 |